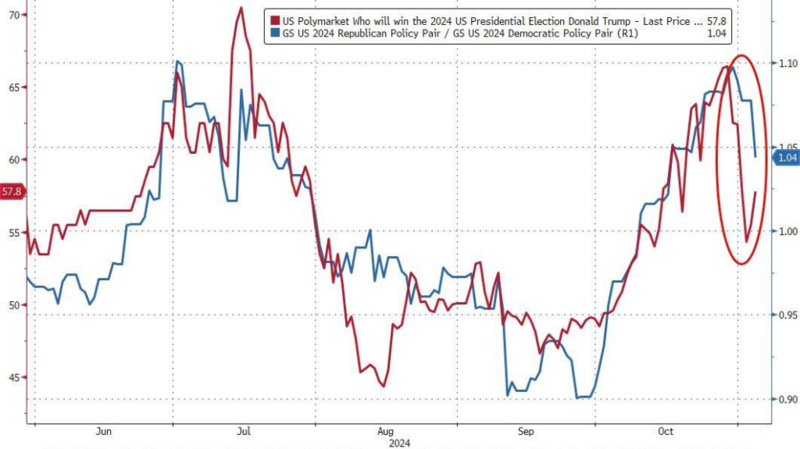

爱荷华州的民调意外地显示哈里斯以47%对44%领先特朗普。尽管爱荷华州近年来倾向于共和党,但这次民调可能预示着哈里斯的支持率上升。的最终民调显示,选举非常接近,摇摆州至关重要。哈里斯在四个州领先,特朗普在一个州领先,另外两个州平手。在七个战场州中,六个州的竞争非常激烈,所有州的差距都在误差范围内。根据这些民调,哈里斯在内华达州、北卡罗来纳州、威斯康星州和乔治亚州领先,特朗普在亚利桑那州领先,而宾夕法尼亚州和密歇根州平手。

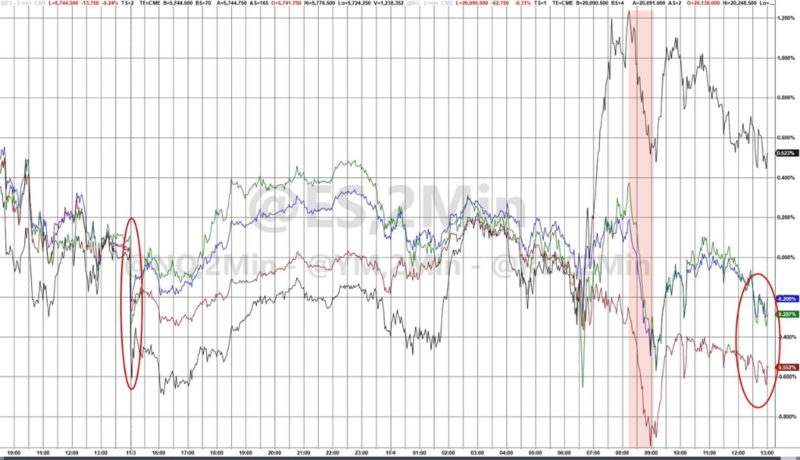

周末新民调和博彩市场的获利了结令“特朗普交易”降温,美债伦敦市场开盘跳涨,且持续走高,美债收益率盘中一度跌逾11个基点,但尾盘小幅回升。

“特朗普交易”获利了结

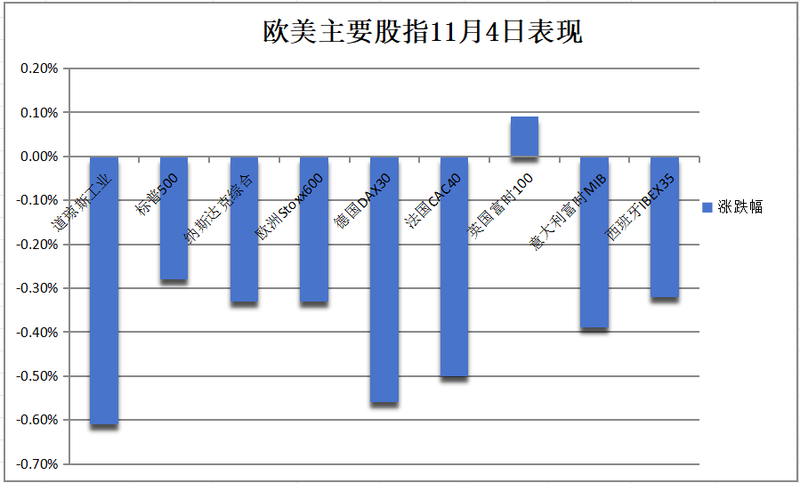

11月4日周一,美股三大指数齐跌,中概股跑赢美股大盘:

美股三大指数齐跌。标普500指数收跌16.11点,跌幅0.28%,报5712.69点。与经济周期密切相关的道指收跌257.59点,跌幅0.61%,报41794.60点。科技股居多的纳指收跌59.93点,跌幅0.33%,报18179.98点。纳指100指数收跌0.35%。衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌0.39%。对经济周期更敏感的罗素2000小盘股指数收涨0.4%。恐慌指数VIX收涨0.46%至21.98。

股市涨跌互现,道指落后,小盘股指领先

美股行业ETF收盘多数下跌。能源业ETF涨近2%。而全球航空业ETF与公用事业ETF跌超1%。区域银行ETF、金融业ETF、银行业ETF及医疗业ETF各跌至少0.5%。

标普500指数的11个板块跌多涨少。能源板块涨1.87%,房地产板块涨1.13%,原材料板块涨0.47%,必选消费板块涨0.28%,信息技术/科技板块板块跌0.12%,工业板块跌0.14%,可选消费板块跌0.61%,医疗保健板块跌0.68%,金融板块跌0.71%,电信板块跌0.92%,公用事业板块跌1.21%

投研策略上:花旗策略师指出,与往年大选前夕的剧烈下跌相比,过去一个月美股表现相对稳定,投资者并未像以往那样进行防御性布局或降低投资组合中的风险,尽管民调结果不明朗,股市波动率的VIX指数却在下降,显示出交易员对选举结果的担忧较小。这种异常情况更多是因为投资者预计美联储会继续降息的乐观情绪超过了对大选的担忧,同时预期美国经济放缓的程度较浅。摩根士丹利认为,特朗普若胜选,10年期美债收益率将为美国大选后的市场定下基调。若收益率稳定或小幅上涨不超过20个基点,金融和工业股可能表现好于大盘。若收益率大幅上涨,市场风险厌恶情绪增加,对关税敏感的消费股可能表现不佳。摩根士丹利预测,由于美国总统大选后的市场松了一口气,加上年底可能出现的“错失恐惧”(FOMO)心理,标普500指数有望在年底前达到6000点左右,甚至可能触及6100点,但今年不太可能突破6100点。摩根大通表示,一旦美国大选结果尘埃落定,即使出现政治僵局,预计美国股市将在2024年出现最后一波上涨。高盛集团交易柜台表示,无论市场走势如何,预计大宗交易顾问(CTAs)将抛售美国股票和全球股票。

“科技七姐妹”仅英伟达涨。特斯拉收跌2.47%,特斯拉10月中国批发销量下降至68280辆。谷歌A收跌1.2%。Meta收跌1.14%,报道称Meta将对眼镜和光学产品制造商EssilorLuxottica投资40亿欧元至50亿欧元。苹果收跌0.4%,天风国际分析师郭明錤表示,苹果平价Vision Pro生产已推迟至2027年以后。Loop Capital将苹果目标价由300美元下调至275美元,即上涨23%,维持“买入”评级。亚马逊收跌1.09%,摩根士丹利将亚马逊目标价由210美元上调至230美元,即上涨16%。英伟达收涨0.48%,将被纳入道指,取代英特尔,今年迄今,英伟达的股价已累涨约176%,而英特尔的市值则缩水了一半以上。英伟达仍无法提供足够的GPU来满足需求,SK海力士称黄仁勋要求将下一代高带宽存储芯片(HBM4)的计划时间表提前六个月。

芯片股普遍下跌。费城半导体指数收跌0.55%。行业ETF SOXX收跌0.58%。英伟达两倍做多ETF收涨0.99%。AMD收跌0.81%,博通收跌0.22%。科磊收涨0.9%,安森美半导体收跌2.1%。Arm控股收跌2.79%,高通收跌0.05%。阿斯麦ADR收跌0.53%。台积电ADR收收跌0.72%,台积电考虑对3nm制程和CoWoS先进封装提价,以应对市场需求激增。美光科技收涨2.01%。应用材料收跌0.85%。英特尔收跌2.93%。

AI概念股多数走低。超微电脑跌近8.3%后收跌0.08%,最近四个交易日已经累计跌超50%,Wedbush将超微电脑的目标价从62美元下调至32美元,维持中性评级。戴尔科技收跌0.78%。英伟达持股的AI语音公司SoundHound AI收跌0.97%,CrowdStrike收跌1.4%,C3.ai收跌0.76%,Snowflake收跌1.52%,甲骨文收跌0.25%,BullFrog AI收跌0.44%,Palantir收跌1.22%,上调全年收入指引,股价盘后一度涨超10%,BigBear.ai收涨1.9%,Serve Robotics收跌5.88%。

中概指数跑赢美股大盘。纳斯达克金龙中国指数收涨1.1%。ETF中,中国科技指数ETF(CQQQ)收涨1.43%。中概互联网指数ETF(KWEB)收涨1.18%。富时中国3倍做多ETF(YINN)收涨1.65%。富时A50期指连续夜盘收跌0.30%,报13457.000点。

热门中概股中,房多多收涨9.09%,小鹏汽车涨超9%后收涨4.77%,携程网收涨3.14%,唯品会收涨2.82%,拼多多收涨1.46%,阿里巴巴收涨0.84%,蔚来收涨0.78%,百度收涨0.49%,B站收涨0.46%,老虎证券收涨0.15%,网易收跌0.1%,大全新能源收跌0.26%,极氪涨超8.5%后收跌0.24%,新东方收跌0.46%,理想汽车涨近1.6%后收跌1.64%,京东收跌1.43%。百胜中国涨超11.1%后收涨7.17%,Q3收入增长5%,经营利润增长15%,股东回报将提升50%,均超市场预期。

得益于“特朗普交易”退烧,光伏概念股普遍上涨。Array Technology收涨12.09%,阿特斯太阳能ADR收涨5.56%,第一太阳能收涨3.58%。

美国监管部门否决与亚马逊数据中心相关的供电协议,美国核电概念股普跌。Centrus Energy收跌28.79%,Sam Altman持股的OKLO跌超14.3%后收跌2.86%,Talen Energy跌近8.6%后收跌2.2%。

其他重点个股:(1)特朗普媒体科技集团(DJT)跌近5.5%后收涨12.37%,脱离10月18日以来最低收盘位。(2)福特汽车收涨1.37%,10月美国销量同比增长15.2%。10月美国F系列卡车销售同比增长26.1%。(3)Viking Therapeutics口服减肥药减肥效果超出预期,股价涨超8.5%后收跌13.36%,阿斯利康称口服减肥药可减重,涨近3.2%后收涨0.01%。(4)全球星(GSAT)收涨31.88%,延续上周五(非农日)涨超31.4%的表现,该公司同意通过一个新的移动卫星服务网络向苹果公司提供更多服务。(5)家乐福ADR收涨7.62%,报道称家乐福正探索提升公司估值。(6)急性后医疗保健公司PACS跌超46.7%后收跌27.78%,卖空者兴登堡称狙空该公司股票。(7)恩智浦四季度业绩指引逊于预期,股价盘后一度跌超6%。

市场等待周二举行的美国总统大选,欧洲股市周一收盘走低,银行股涨0.7%领涨各板块,而科技股收跌1.1%,由于OPEC+决定推迟增产计划,石油股因此受到提振收涨0.4%:

泛欧STOXX 600指数收跌0.33%。欧元区STOXX 50指数收跌0.53%。富时泛欧绩优300指数收跌0.37%。

成分股中,博柏利(Burberry)欧股收涨4.8%,此前报道称高端羽绒夹克制造商盟可睐(Moncler)可能考虑收购奢侈品公司博柏利(Burberry)。瑞典汽车制造商沃尔沃10月份销量同比增长 3%,至61686辆,股价收涨涨5.01%。

德国DAX 30指数收跌0.56%。法国CAC 40指数收跌0.50%。荷兰AEX指数收跌0.47%。意大利富时MIB指数收跌0.39%。英国富时100指数收涨0.09%。西班牙IBEX 35指数收跌0.32%。

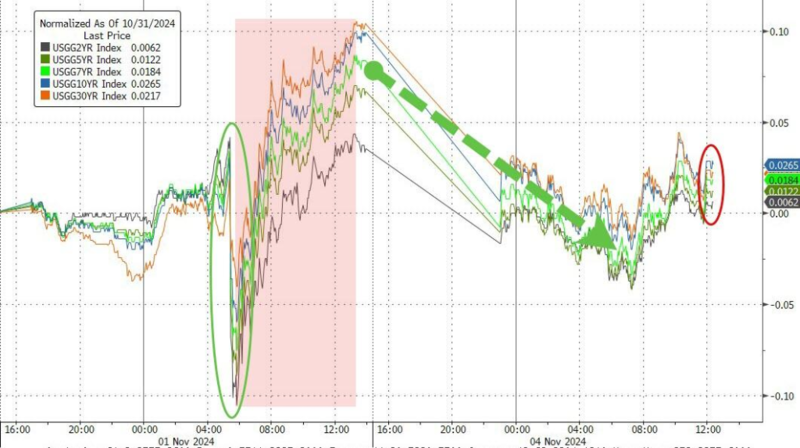

“特朗普交易”减码,加之货币市场仍然押注周四美联储利率将下调22个基点,到年末预计将下调44个基点,美债冲高后小幅回落,美国10年期国债收益率盘中一度下行逾10个基点。德债价格结束连跌四天的趋势:

美债:尾盘时,美国10年期基准国债收益率跌7.27个基点,报4.3109%,全天处于下跌状态,北京时间23:19刷新日低至4.2606%,随后一度在02:16回升至4.3271%;上周五发布美国10月非农就业报告后,一度涨至4.3836%,逼近7月3日顶部4.4415%。两年期美债收益率跌3.31个基点,报4.1723%,全天处于下跌状态,23:18刷新日低至4.1268%,随后在02:02(美国财政部披露三年期美债拍卖后不久)回升至4.1827%。

摩根大通分析师David Kelly预计,特朗普政府的政策将扩大财政赤字,从而增加通胀,这可能使美联储最早在12月暂停降息。而如果哈里斯获胜,美联储将维持宽松路径。

欧债:尾盘时,10年期德债收益率跌1.1个基点,报2.395%。两年期德债收益率涨1.7个基点,报2.264%。10年期英债收益率涨1.3个基点。两年期英债收益率涨0.5个基点。10年期法债收益率跌2.0个基点,10年期意债收益率跌1.6个基点。

美债收益率全线下跌

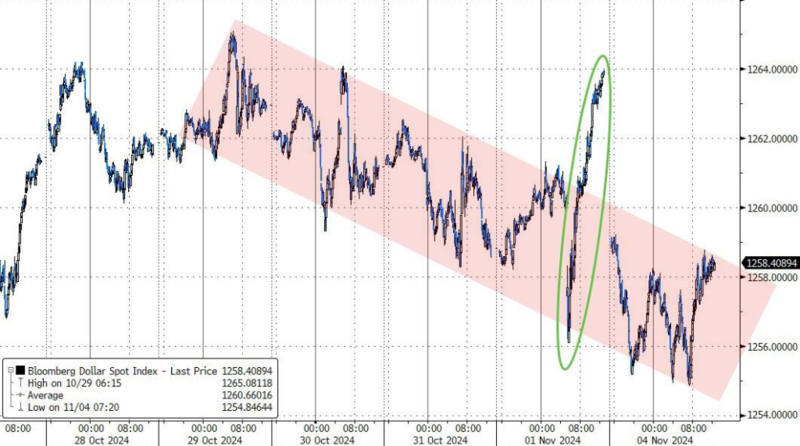

彭博美元指数在美国大选前一天跌超0.4%,日元涨超0.5%逼近151:

美元:美元指数DXY尾盘涨0.33%,报104.317点,北京时间20:30发布美国非农就业报告后跳水、刷新10月21日以来低点至103.679点,随后收复失地并逐步走高,本周累涨0.06%。跌0.36%,报103.905点,全天处于下跌状态,日内交投区间为103.960-103.576点,最近两个交易日下探200日均线(该技术指标暂报103.839点)。彭博美元指数跌0.42%,报1258.55点,日内交投区间为1259.22-1254.85点。

美元继续走低

非美货币:欧元兑美元涨0.40%、报1.0877,英镑兑美元涨0.25%、报1.2957,美元兑瑞郎跌0.66%;商品货币对中,澳元兑美元涨0.38%,纽元兑美元涨0.15%,美元兑加元跌0.33%。瑞典克朗兑美元涨0.19%,挪威克朗兑美元涨0.55%。

日元:日元兑美元尾盘涨0.56%,报152.15日元,日内交投区间为152.63-151.54日元。

离岸人民币(CNH):离岸人民币兑美元尾盘涨233点,报7.1121元,日内整体交投于7.1238-7.0869元区间。

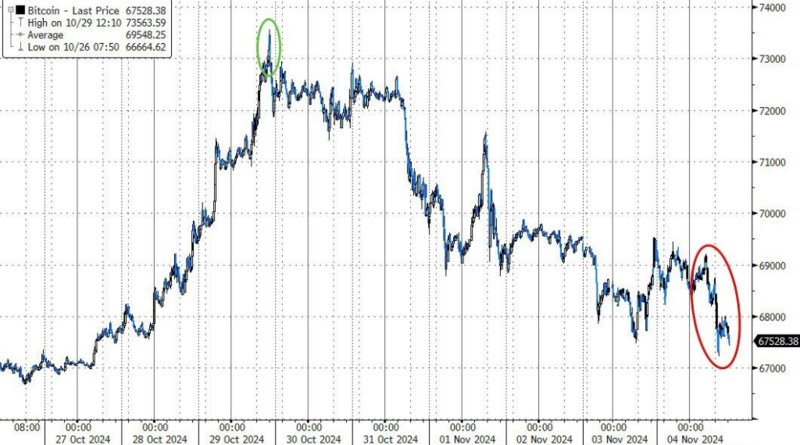

加密货币:市值最大的龙头比特币期货尾盘跌3.33%,报67405.00美元。第二大的以太坊期货跌5.93%,报2380.50美元。

比特币在上周创下历史新高后再次下跌。比特币目前在6.7至6.8万美元区域获得支撑

OPEC+推迟增产后,油价盘中最高涨逾近3%, 美油升破71美元,布油站上75美元:

美油:WTI 12月原油期货收涨1.98美元,涨幅将近2.85%,报71.47美元/桶。美油全天维持涨势,尾盘时最高涨超3.3%升破71.80美元。

布油:布伦特1月原油期货收涨1.98美元,涨约2.71%,报75.08美元/桶。布油全天维持涨势,尾盘时最高涨超3.1%升破75.40美元。

消息面上,OPEC+第二次推迟恢复供应的计划,上周日OPEC+表示,将把每日220万桶的减产政策再延长一个月。法国巴黎银行称,今后直至2025年后期这段时间,OPEC+恐怕都难以启动“恢复石油产量”的过程。据央视新闻,伊朗可能使用比上轮袭击中更强大的弹头报复以色列。伊朗已批准将其石油产量提高25万桶/日的计划,以支持国民经济。同时,伊朗还计划将天然气日产量至少增加1亿至1.4亿立方米。

天然气:美国12月天然气期货收涨4.43%,报2.7810美元/百万英热单位。欧洲基准的TTF荷兰天然气期货涨4.10%,报40.475欧元/兆瓦时。ICE英国天然气期货涨4.02%,报103.170便士/千卡。

油价上涨,美油回升至72美元附近,抹去了上周因以色列和伊朗关系紧张而造成的暴跌

美国大选不确定性引发避险需求,加之美联储降息预期,美元指数触及两周低点均提振金价走高,盘中一度涨近0.5%上逼2750美元:

黄金:COMEX 12月黄金期货尾盘微跌0.14%至2745.40美元/盎司。现货黄金延续稍早前跌势,欧股早盘时最低跌超0.1%下逼2730美元,随后震荡走高,美股早盘最高涨近0.5%上逼2750美元,尾盘涨0.01%,报2736.72美元/盎司。

白银:COMEX 12月白银期货尾盘跌0.29%至32.5850元美元/盎司。现货白银震荡上行,美股盘前最高涨近1.4%上逼32.90美元,随后持续下行,美股午盘时最低跌近0.4%击穿32.30美元,尾盘跌0.19%,报32.4277美元/盎司。

消息面上,路透社上个月的一项民意调查发现,人们担心美国可能会重演特朗普2020年大选失败后的骚乱,当时特朗普错误地声称自己的失败是欺诈行为造成的,引发数百人冲击美国国会大厦。道明证券大宗商品策略主管Bart Melek表示,考虑到特朗普的关税主张以及通胀,如果特朗普获胜,黄金会表现良好。

伦敦工业金属中,伦铜、伦锌、伦锡至少收涨超1.1%:伦铜收涨126美元,涨幅超过1.31%,报9696美元/吨。COMEX铜期货涨1.35%,报4.4303美元/磅。伦铝收涨20美元,报2620美元/吨。伦锌收跌34美元,跌约1.11%,报3036美元/吨。伦铅收跌20美元,报2033美元/吨。伦镍收涨63美元,报16007美元/吨。伦锡收涨426美元,涨超1.34%,报32150美元/吨。伦钴收平,报24300美元/吨。

尽管美元疲软,但现货金仍走势疲软,维持在略高于2730美元的支撑位

Advertisements